2026.04.27 時点の投稿

貸付型クラウドファンディングの仕組み・リスク・確認ポイントをやさしく整理

- ファンド・コラム

お金を増やす方法を考えるとき、値動きのある商品よりも、「何にお金が使われ、どこから利益が出るのか」が見えやすい仕組みを知りたいと感じる人は少なくありません。

貸付型クラウドファンディングは、そうした関心と相性のよい仕組みの一つです。

ただ、見た目がわかりやすいからといって、確認すべき点が少ないわけではありません。

表示される利回りだけでは見えにくい点もあり、借り手の状況や返済の見通し、担保や保証の有無など、落ち着いて見ておきたいポイントがあります。

この記事では、まず仕組みを平易に整理し、そのうえで利回りの見方、主なリスク、案件を見るときの確認ポイントを順に見ていきます。

まずは、どんな仕組みかをシンプルに整理する

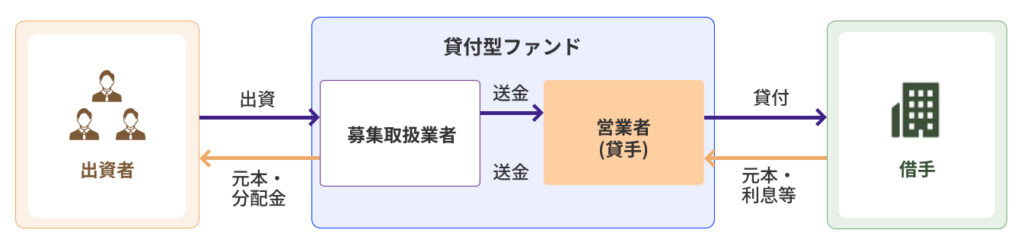

貸付型クラウドファンディングは、多くの人から集めたお金を、資金を必要とする企業などへ貸し付け、その返済や利息をもとに分配を行う仕組みです。たとえば、ある企業が事業資金を必要としているとします。

その企業に対して、1人で大きなお金を貸すのではなく、多くの投資家が少しずつお金を出し合い、まとまった資金として貸し付けるイメージです。そして、企業が約束どおり返済と利払いを行えば、その結果が投資家への分配や償還につながります。

つまり、株価の値上がりを待つというより、貸したお金がきちんと返ってくるかを見る商品だと考えると、全体像をつかみやすくなります。この仕組みは、一般に融資型クラウドファンディング、またはソーシャルレンディングとも呼ばれます。

呼び方は違っても、基本的な考え方はほぼ同じです。

お金の流れはどうなっているのか

流れを大づかみにすると、次のようになります。

- 事業者が案件を組成し、投資家を募集する

- 投資家がその案件に出資する

- 集まった資金が借り手に貸し付けられる

- 借り手が返済と利払いを行う

- その結果が投資家に分配・償還される

流れだけを見ると比較的シンプルですが、仕組みがわかりやすいからといって、リスクが低いわけではありません。

利回りは、数字だけで見ないほうがよい

貸付型クラウドファンディングで目に入りやすいのが、募集ページに書かれた利回りです。

たしかに、最初に数字へ目が向くのは自然なことです。

ただ、ここで大事なのは、その数字がどういう前提で成り立っているかを見ることです。

同じ5%や7%でも、借り手の状況、資金の使い道、担保の有無、返済までの期間によって、受け止め方は変わります。

見出しに大きく出ている利回りはわかりやすい反面、それだけでは案件の中身は見えてきません。

数字の高さそのものよりも、なぜその水準なのかを考えるほうが、判断材料としては役立ちます。

想定利回りと、実際の受け取りは同じではない

募集時に示される利回りは、一般に「想定」や「予定」として示されます。

そのため、表示どおりの結果になるとは限りません。

借り手の返済が遅れれば、分配の時期がずれたり、受け取り額に影響が出たりすることがあります。

途中で回収に時間がかかるケースもあります。数字が見やすい商品ほど、「この利回りがどう実現される想定なのか」を一歩引いて見ることが重要です。高く見える数字ほど、落ち着いて背景を確認したいところです。

分配と償還は、時期もあわせて見ておく

利回りだけでなく、いつ分配されるのか、元本はいつ戻る想定なのかも確認しておきたい点です。

- 毎月分配なのか、満期までまとめて受け取るのか。

- 期間中の返済はあるのか、最後にまとめて戻るのか。

この違いだけでも、使い勝手の印象はかなり変わります。

見た目の数字が同じでも、資金が戻るタイミングが違えば、受け止め方は同じではありません。

手元資金との相性まで含めて考えると、見え方が変わってきます。

まず押さえたい主なリスク

貸付型クラウドファンディングは、株式のように毎日値動きを追う商品ではありません。

そのため、一見すると落ち着いて見えやすい面があります。

ただ、値動きが前面に出にくいぶん、別のリスクがあります。

特に意識しておきたいのは、返済に関するリスク、途中で動かしにくいリスク、情報の見え方に関するリスクです。

借り手が返せなくなるリスク

もっとも基本となるのは、借り手が予定どおり返済できないリスクです。

事業がうまく進まない、資金繰りが悪化する、売却を前提にした計画が予定どおり進まない。

こうしたことが起こると、分配や償還に影響する可能性があります。

貸付型クラウドファンディングでは、誰に貸しているのかがとても重要です。

そのため、利回りを見る前に、借り手の事業内容や資金使途を確認する意味があります。

途中で換金できないリスク

もう一つ見落としやすいのが、資金が動かせなくなることです。

上場株式のように、必要になったときにすぐ売却できるとは限りません。

満期まで保有する前提の商品であれば、原則現金化できないことが多います。

生活資金や、近いうちに使う予定のあるお金との相性は、事前に考えておきたいところです。

情報が少ないと、判断がぶれやすい

貸付型クラウドファンディングでは、募集ページの情報が判断材料の中心になります。

だからこそ、情報が薄い案件は、それだけで見方が難しくなります。

- 借り手についてどこまでわかるのか。

- 資金使途は具体的か。

- 返済の見通しはどう説明されているか。

- 担保や保証はあるのか。

こうした情報が曖昧なまま、利回りだけが目立っている場合は、一度立ち止まって見直したいところです。

案件を見るときのチェックポイント

募集ページを見るときは、つい利回りや運用期間から見てしまいがちです。

ただ、実際にはその前に確認したい項目があります。

ここでは、案件を見るときに押さえておきたいポイントを順に整理します。

借り手はどんな企業か

まず確認したいのは、借り手の基本情報です。

業種、事業内容、これまでの実績、どのような目的で資金を必要としているのか。

このあたりが見えてくると、案件の理解が進みます。

もちろん、すべての情報が細かく開示されるとは限りません。

それでも、投資判断に必要な説明がどこまであるかは重要です。

集めたお金は何に使われるのか

資金使途は、案件の性格を知るうえで欠かせません。

運転資金なのか、設備資金なのか、借換えなのか。

用途によって、見るべきポイントは変わります。

たとえば、将来の売却代金を返済原資にする案件と、日々の事業収益から返済する案件では、考え方が同じではありません。

資金の出口が見えるかどうかは、かなり大切です。

返済は何を原資にして行われるのか

次に確認したいのは、どこから返済する想定なのかです。

これが見えない案件は、数字だけ見ても判断しづらくなります。

事業収益、売却資金、借換え、他社からの入金など、返済の前提は案件ごとに異なります。

返済原資がどこから生まれる想定なのかは、見落とさずに確認したいところです。

担保や保証は、あるだけで十分ではない

担保や保証が付いていると、安心材料のように見えることがあります。

ただ、実際にはあるかないかだけでは足りません。

- どのような担保なのか。

- 評価はどう見ているのか。

- 売却や回収に時間がかかる可能性はないか。

- 保証をする主体に十分な支払い能力があるのか。

こうした点まで見てはじめて、意味のある情報になります。

利回りが高く見えるときほど、理由を見にいく

利回りが高い案件を見たときは、「魅力的かどうか」を先に考えるより、なぜその水準なのかを見るほうが整理しやすくなります。

- 返済期間が長いのか。

- 借り手の信用面に不確実さがあるのか。

- 担保が薄いのか。

- 流動性が低いのか。

こうした背景を読み取ることが、数字の受け止め方を変えます。

銀行預金や、価格が動く商品との違い

貸付型クラウドファンディングは、ときどき銀行預金と並べて語られることがあります。たしかに、「企業などへお金が回る」という点だけを見ると、似た印象を持つ部分もあります。ただ、投資家から見た意味合いは同じではありません。

まず大きいのは、保護の仕組みが違うことです。

銀行預金には、制度として保護の枠組みがあります。

一方、貸付型クラウドファンディングは、そのまま同じ考え方では見られません。この違いは、先に押さえておいたほうが整理しやすいポイントです。また、株式や投資信託とは、リスクの見え方も異なります。

株式や投資信託は、価格の動きが見えやすい商品です。

それに対して、貸付型クラウドファンディングは日々の価格変動が前面に出にくいぶん、信用リスクや流動性リスクを読み解く必要があります。

つまり、「値動きが見えない=リスクが小さい」ではないということです。

見えるリスクの種類が違う、と考えるほうが実態に近いでしょう。

どのような人は慎重に考えたいか

商品の向き・不向きを一言で決めることはできません。

ただ、相性を考えるヒントはあります。

特徴が理解しやすいと感じるケース

日々の値動きを追うよりも、案件ごとの情報を読んで判断したい人にとっては、仕組みをイメージしやすい面があります。

また、何にお金が使われるかを意識して見たい人には、関心を持ちやすい商品ともいえます。

ただし、仕組みがわかりやすく見えるからといって、確認項目が少ないわけではありません。

見やすい数字より、見えにくい前提条件を見る姿勢が大切です。

慎重に考えたいケース

近いうちに使う予定のある資金を置きたい場合は、まず相性を見直したいところです。

途中で動かしにくい商品だと、必要なときに資金を使えない可能性があります。

また、元本保証のない商品を避けたい人や、借り手・担保・返済原資などの情報を自分で確認するのが負担に感じる人も、いったん慎重に考えたほうが整理しやすいでしょう。

まとめ

貸付型クラウドファンディングは、仕組みだけを見ると比較的イメージしやすい商品です。

けれども、見やすいからこそ、数字だけで理解した気にならないことが大切です。

見る順番としては、

- まず仕組みをつかむ。

- 次に、誰に、何のために、どんな条件で貸すのかを見る。

- そのうえで、利回りや期間を読む。

この順番のほうが、判断材料を整理しやすくなります。

利回りの大小よりも、その背景となる情報を見る。

その視点があるだけでも、募集ページの読み方はかなり変わってきます。