2023.10.08 時点の投稿

Bankers初の海外案件!インドネシアとBNPLについて徹底解説

- Bankers News

Bankers(バンカーズ)では、2023年9月よりインドネシアで個人向けデジタル金融サービス事業を展開するAkulaku(アクラク)社グループ への融資を目的とするファンドである「【円建て】インドネシア デジタル金融サービス事業支援ファンド」*1 の募集を開始いたしました。本件は、バンカーズ初の海外企業に直接貸付を行う案件となります。

また、バンカーズグループでは、本ファンドの組成にあたり、迅速なモニタリング体制の実現のため、インドネシアに子会社を設立しております。

本記事では、

①アクラク社グループの主戦場であるインドネシアの経済環境

②アクラク社の提供するBuy Now Pay Later(「今買って、後で支払う」サービス)の将来性

について、徹底解説いたします!

投資家のみなさまにご出資いただいた資金の使われ方もまるわかりです!

*1 本ファンドでは、香港に所在するアクラク社のグループ会社を介し、最終的にアクラク社への融資を行います。

インドネシアの経済環境

アクラク社グループの所在するインドネシア共和国は、東南アジア南部に位置する国であり、人口は約2.7億人と世界4位の人口を誇る一方、国民の平均年齢は約29歳と非常に若く、1960年代の日本と同じような人口構成となります。

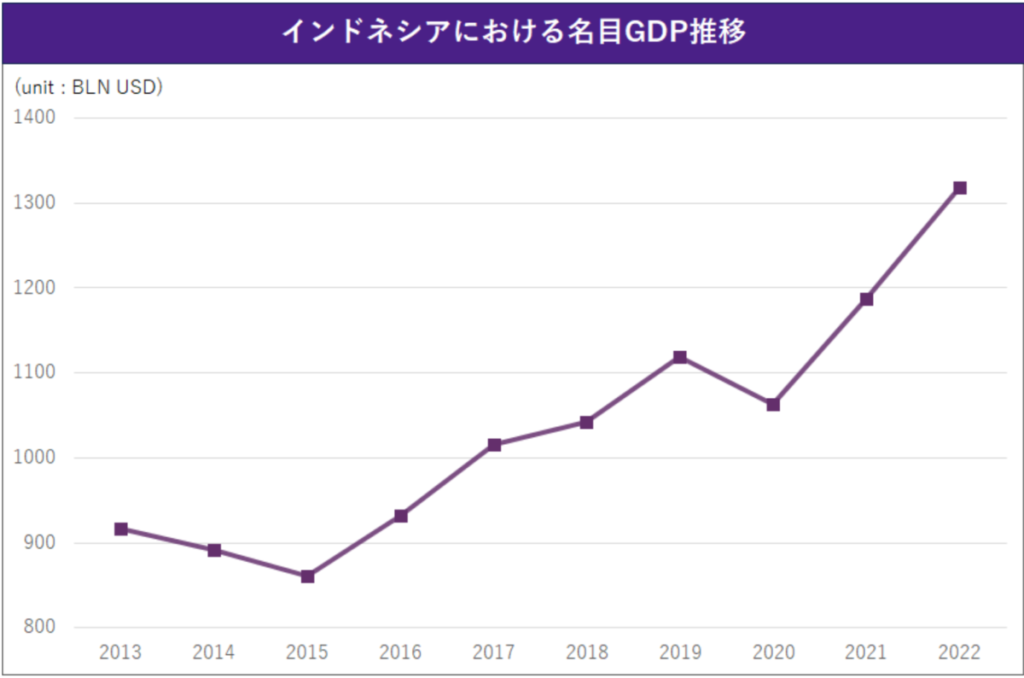

直近の大きな出来事は、2023年10月に東南アジアで初となるインドネシア高速鉄道の開通です。日本では東海道新幹線が1964年に開通し、高度経済成長における象徴の1つとして知られておりますが、現在のインドネシアは当時の日本と類似しています。インドネシアのGDPは、コロナ禍において一時的に停滞したものの、2022年には前年同期比5.3%増と2014年以来最高の水準となり、2023年に入っても4-6月期には同5.1%増と経済成長が続いています。

なぜ、インドネシアは成長を続けているのでしょうか。端的にいうと、「内需主導型景気」が大きな理由となります。「内需主導型景気」とは、国内需要 (=内需)が経済成長を牽引する景気拡大であり、「輸出依存度」が低く、「消費」が高い状態であります。経済を支える基本構造として、①今後も人口が増加すると考えられており、引き続き内需の成長が期待できること②加えて、インドネシアは石炭、天然ガス等のエネルギー資源が豊富であり、また、熱帯のため米、トウモロコシ、サトウキビなどの農作物も多く産出している資源大国であることが挙げられます。国内資源に支えられた内需拡大による経済成長は、外需に左右されたりすることもなく、腰の強い経済成長と言えます。

高い経済成長の一方で、社会インフラ・金融インフラの整備が遅れているという側面もあります。中でも、日本人にとって当たり前の「銀行口座」は、インドネシアでは約半数の保有率に留まります。また、クレジットカードの保有率はインドネシアでは5%以下(日本人は約80%)と言われています。このように我々が当たり前と感じているインフラが普及していない一方、移動体通信網、スマートフォンに代表されるITデバイスは欧米先進国に並ぶ勢いで普及が進むなどの社会インフラの濃淡ぶりは、日本の常識ではアンバランスで奇異に感じられるでしょう。しかしながら、インドネシアをはじめとする東南アジアのインフラ環境の特徴として認識すべき事実です。

こうしたインフラ環境のもと、インドネシアを含むアジア諸国では、近年のITテクノロジーの発展を大いに享受し、電子マネーをはじめとするFintechの普及が急速に進んでいます。

アクラク社の提供するBuy Now Pay Later(「今買って、後で支払う」サービス)とは

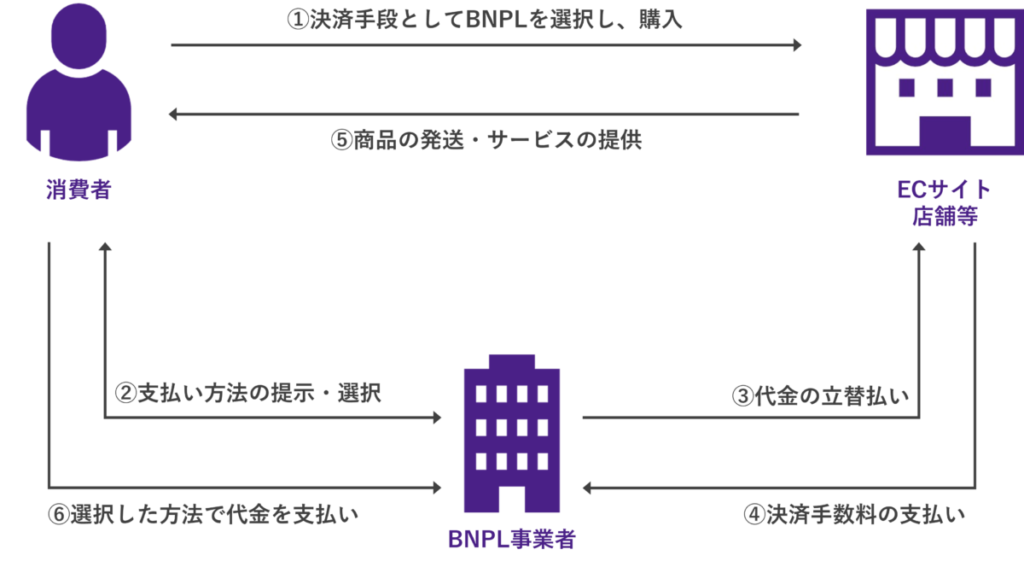

そこで登場したFintech決済サービスの1つとして、利用者に後払い決済を提供するBuy Now Pay Later(BNPL)があります。本サービスは、その名の通り「今買って、後で支払う」サービスとなります。

後払いを行うだけであればクレジットカードとの違いはありません。その理由は、日本では私たちはクレジットカードを普通に所有していて、後払い環境を利用しているからです。その前提として、クレジットカードを作成する際には、銀行口座が必要ですし、支払能力に関して、複数の審査受けています。

一方で、銀行口座保有率が約50%のインドネシアでは、クレジットカードを持つことが難しい方が多いのも現状です。アクラク社のBNPLは移動体通信網を利用できるスマホを持っていれば、銀行口座を持っていない方でも利用できるため、特に社会インフラの整っていないインドネシアにおいては、非常に需要が高いサービスと言えるでしょう。

インドネシアの国民はアクラク社のBNPLをどのように利用しているのでしょうか。1つは、Eコマースでの決済利用です。様々な大手企業がアクラク社のBNPLサービスを導入しており、クレジットカード保有率が非常に低いインドネシアにおいては、主たる決済手段として利用がなされています。例えば、日用品、旅行のチケット、エンターテイメントサービスなどの購入に利用できます。もう1つはオフラインでの利用です。私たちがコンビニエンスストアやスーパーマーケットでキャッシュレス決済をするのと同様に、インドネシアでも、若者を中心にBNPLが日々利用され、日常のインフラとして欠かすことのできないサービスとなりつつあります。

実は世界的に有名なAmazonにおいても、日本で購入する際にクレジットカード払いや代金引換だけではなく、PaidyというBNPLを利用できることをご存知でしたでしょうか。また、日本での登録ユーザーが5,500万人を超えるPayPayが提供する「PayPay後払い」もBNPLの1つとなります。このように海外だけではなく、日本においてもBNPLは所々で展開されているのです。

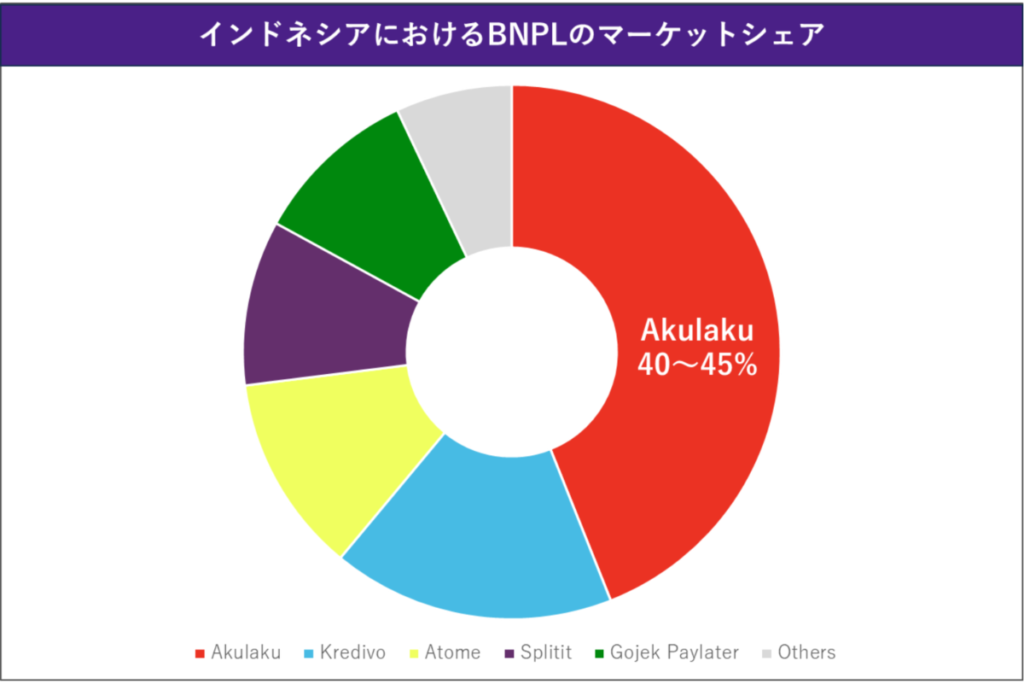

インドネシアにおけるBNPLの市場規模の流通総額は毎年20%超の水準 にて拡大傾向にあり、2022年には約35億米ドル(約5,000億円)となったと考えられます(当社調べ)。今後も「内需主導型景気」が続くと推測されているため、BNPL市場も引き続き成長が見込まれております。なお、「【円建て】インドネシア デジタル金融サービス事業支援ファンド」で融資するアクラク社は、インドネシア国内における後払い決済市場のシェア40%程度とNo.1の後払い決済事業者です(アクラク社調べ)。Akulakuの登録ユーザー数は6,500万人を超えており、PayPayの登録ユーザー数を優に超えています。

アクラク社はグループに、 銀行である「Bank Neo Commerce社」、P2Pプラットフォームを展開する「Asetku社」も有しており、Fintechをフルに活用した総合金融企業グループです。日本における「楽天」をイメージするとわかりやすいでしょう。Eコマースや後払いサービスを展開しているという点で、共通しています。

アクラク社グループは、現在、GMV(Gross Merchandise Value:流通取引総額)の拡大、市場シェアの拡大を優先し、先行投資を続けているため、2022年12月期において当期赤字を計上するなど、業績面では見劣りする面もあります。しかし、主力事業のBNPL事業における収支差異は非常に大きく、成長期待が高い有望市場において、シェアトップ企業である同社の成長性はベンチャー投資家のみならず、国際的な金融機関等にも、高く評価されており、資金調達は好調に進展しています。直近の月次決算では黒字化する月も出始め、早晩収支は改善されるものと考えております。

今後も成長が見込まれるBNPLへの期待

今回はインドネシアとBNPLについて解説しました。日本の高度成長経済期のような目まぐるしい成長を遂げるインドネシアにおいて、成長期待の高いBNPLの重要性がおわかりいただけたでしょうか。その中でも、2022年12月に大手邦銀が2億米ドル(約260億円)の出資を決定したとの発表もなされており、国内シェアの高いアクラク社は、今後もインドネシアのBNPL業界を牽引する企業として成長を続けていくことでしょう。インドネシアにおけるインフラの発展に寄与できる「【円建て】インドネシア デジタル金融サービス事業支援ファンド」を今後も販売していきますので、ぜひファンド募集画面もご確認ください。

*本ページに掲載されている内容は、株式会社バンカーズのご案内等のほか、投資一般に関する情報の提供を目的として作成されたものであり、投資の勧誘を目的とした広告ではありません。

*本ページは信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、信頼性、完全性を保証するものではありません。また一部に主観および意見が含まれている場合があります。