2021.11.02 時点の投稿

非公開: 貸付型クラウドファンディングとは?リスクの心配はないの?

- Bankersの潮流

貸付型クラウドファンディングは、投資家がファンドを通じて企業へ投資をおこない、分配金を得る投資商品。

満期に元本が償還されるため、比較的安定した投資手法です。

今回は、貸付型クラウドファンディングの特徴や種類、リスクなどを解説します。

貸付型クラウドファンディングとは?

貸付型クラウドファンディングとは、「投資家」と「資金が必要な企業」を結びつけるサービスです。

個人投資家でも少額で企業に投資ができる新しい投資手法として注目を集め、近年資金流入が加速しています。

安定的にリターンを得られる投資商品の一つ

貸付型クラウドファンディングは、融資を受けた企業が、定期的に支払う利息の一部を分配金として受け取ります。

この分配金が貸付型クラウドファンディングのリターンの源泉となるのです。

また、融資には期限があり、満期には元本が返済される契約になっているため、返済期限がない株式投資型クラウドファンディングと比べると、安定的なリターンが見込める投資商品です。

国内市場規模は2016年に比べて209%も上昇

2020年の貸付型クラウドファンディングの市場規模は、新規プロジェクト支援額ベースで1,841億円。

前年比+17.6%の規模となっています。

716億円であった2016年対比では+209%と、国内の市場規模は近年大幅に拡大しているのです。

2020年は新型コロナウイルス関連の医療従事者への応援や衛生商品の購入、飲食店・イベント支援などの寄付型・購入型のクラウドファンディングが急増。

このことが、大幅な市場規模の拡大につながりました。

なお、2021年は2020年対比で-18.5%減の1,500億円程度と見込まれています。

株式型・不動産型クラウドファンディングの募集が加速すると見込まれる一方で、新型コロナウイルス関連のプロジェクトは落ち着く見通しです。

貸付型クラウドファンディングの種類

世界的にはクラウドファンディングの中で最も取引金額の大きな貸付型クラウドファンディングには、いくつかの種類があります。今回は貸付型クラウドファンディングのマーケット型、オークション型、貸付型・ファンド型、それぞれの特徴について解説します。

マーケット型

マーケット型では、運営会社が借手企業の格付けを付与し、ランク分けします。

投資家は希望の投資ランクと投資金額、希望利率を運営会社に連絡。

運営会社が各ランクの投資家の希望を基に、借手企業への融資額や融資条件を決定していきます。

借手企業は運営会社の審査を受ける必要がありますが、審査さえクリアすれば運営会社が必要資金を振り分けてくれます。

個別の事業内容や資金使途を投資家にアピールする必要がないため、比較的容易に資金調達が可能な仕組みなのです。

オークション型

オークション型では、借入を希望する企業が資金使途や自身の事業内容・信用度などを投資家にアピールし、投資家はその内容を基に投資先や希望する投資条件を検討します。

利率は投資家による入札で決定する仕組みで、通常は一番安い利率(企業にとって有利な利率)を提示した人が、提示した条件で投資する権利を獲得します。

金融市場の相場や一般の利率水準には左右されず、借手企業が自社のことをうまくアピールできれば低金利で資金調達が可能です。

また、投資家から見れば、高い利率の札しか入らなかった場合には、思わぬ高いリターンが得られるチャンスもあります。

貸付型・ファンド型

貸付型・ファンド型では、運営会社が借手企業を審査し金利、融資金額、期間を決定します。

運営会社はそれぞれの貸付案件をひとつのファンドとしてパッケージ化。

投資家はファンドそれぞれの借り手や事業内容、融資条件などを吟味して投資先や投資金額を決定します。

貸付型・ファンド型では、借手企業は企業情報や事業計画などを運営会社へ開示したうえで、厳格な審査を通過しなければなりません。

プロジェクトによっては保証人や担保の拠出が必要な場合もあります。

貸出先の情報が明確で投資家自らが情報を吟味できる点で、

貸付型クラウドファンディングは日本の投資家の特性に合った型式といえるでしょう。

貸付型クラウドファンディングとソーシャルレンディングの違い

貸付型クラウドファンディングは、しばしばソーシャルレンディング、もしくは融資型クラウドファンディングとも呼ばれます。

呼び方は異なりますが、基本的には、いずれも今回紹介する貸付型クラウドファンディングと商品性は同じです。

融資型クラウドファンディングについては、融資型クラウドファンディング(ソーシャルレンディング)の仕組み・チェックポイントを解説 でも詳しく記載していますので、ぜひ参考にしてみてください。

貸付型クラウドファンディングのリスクと対策方法

安定運用に適しているといっても、リスクが全くないわけではありません。

ここでは貸付型クラウドファンディングのリスクと対策を紹介します。

運営会社の倒産によるリスク

貸付型クラウドファンディングでは、運営会社を通じて借手企業への融資がおこなわれます。

そのため、投資資金を管理する運営会社が倒産すると、分配金や満期に償還されるはずの元本の支払いが滞るリスクがあるのです。

運営会社の財務体質が弱い場合や事業年数がまだ短い場合などは、想定外の事態に対応できず倒産するリスクが高い恐れがあるため、特に注意しましょう。

対策:分配管理を行っているかを確認する

「分配管理」をおこなっている会社を選択することが、倒産リスクへの備えとして有効です。

分配管理とは、投資家の資金を運営費や会社の運転資金と別に管理するもの。

適切に分別管理されていれば、仮に運営会社が倒産することになっても、会社本体の資金とは別に管理されているため、投資資金は保護されます。

口座開設の段階で、分配管理の方針や、運営会社が倒産した場合の対応について、規約を確認しましょう。

また、経営難に陥ると当初の方針通り分配管理がされないリスクもあります。

定期的に運営会社の経営状況をチェックし、経営が悪化した場合には追加の投資は控えるのが得策です。

元本割れによるリスク

貸付型クラウドファンディングは順調に運用が進めば満期に元本が返済されるものの、元本保証の商品ではありません。

出資先の企業が倒産したり、借入金を返済できなかったりすることで、当初の予定通り満期に元本が償還されないリスクがあります。

貸付型クラウドファンディングの融資先の多くは未上場で、経営体力が相対的に弱い企業であるケースが多いため、貸し倒れのリスクには注意しましょう。

対策:分散投資を行う

複数のプロジェクトに投資することで、仮にそのうちの一つが元本割れを起こしても、資産全体に与えるリスクを抑制可能です。

また、投資する運営会社の分散や、クラウドファンディング以外の投資商品への分散もおこなえば、さらに安定性は高まります。

対策:担保付きの案件を選ぶ

担保付きの案件は、貸し倒れが生じた場合も、運営会社が担保の売却により元本返済の資金を確保するため、元本割れリスクは抑制されます。

ただし、担保となる資産の評価額が借入額より低い場合には、完全には元本割れを回避することはできません。

投資開始時に担保資産の評価額が借入額より充分大きい場合には、もしもの時も充分な元本返済の原資が確保できる可能性が高いため、より安心です。

対策:利回りだけで案件を選ばない

金融の世界では、利回りが高い案件は事業が失敗し、貸し倒れが発生するリスクが高いことを意味します。

事業が安定している信用力の高い企業には、高い利息を払わなくても資金を融資してくれる人がいるからです。

貸付型ソーシャルレンディングでも、一般的にリスクが高い案件ほど高い利回りが設定されます。

利回りが高い案件は、事業内容や経営状況や担保などを慎重に吟味して投資判断をしましょう。

途中解約ができない

貸付型クラウドファンディングは、満期と運用期間が決められています。

一般的に満期が到来するまでは、投資家が途中解約をし、資金を引き出すことはできません。

急な出費などで困ることのないよう、適切な資金管理が必要です。

対策:全額を投資しない

自身の資金を全額貸付型クラウドファンディングに投入することはせず、余剰資金の範囲内で投資しましょう。

また、投資開始や投資商品の運用期間を分散し、少しずつ返済タイミングをずらすのも有効です。

貸付型クラウドファンディングはリスクはあるが安定的な投資方法の一つ

貸付型クラウドファンディングには、融資先事業者の倒産や債務不履行等による元本割れ、途中解約できないといったリスクはあるものの、適切な対策をとることで安定運用が可能です。

あまり高いリスクを取らずに余剰資金を運用したいと考えている方は、自分にとって適切な運用期間や利回りの貸付型クラウドファンディングへの投資を検討するとよいでしょう。

【Bankers編集部】

Bankersについて

貸付型クラウドファンディングは、クラウドファンディング事業者が多くの投資家からお金を集めて融資が必要な企業に貸し出し、その利息を原資として投資家に還元する投資商品です。

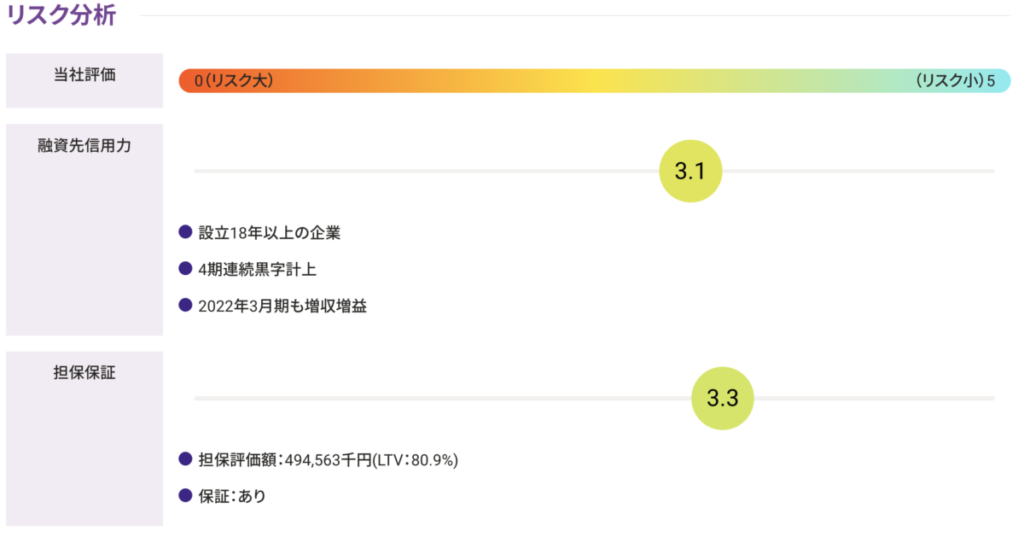

当社では、ファンド形成にあたり、審査部門による厳正な審査をクリアした企業にのみ融資を行っております。

また、独自の5段階評価でリスクを開示し、融資実行後も継続的にモニタリングレポートを出資者へ公開しています。

さらに、当社親会社である株式会社バンカーズ・ホールディングも、出資者と同様のファンドへ出資し、出資者と同じリスクを共有し利益を分配する投資方式「セイムボート出資」を通じて、利益相反防止を図っています。

Bankersの厳しい審査をクリアしたファンドで、貸付型クラウドファンディング(融資型クラウドファンディング)を始めてみませんか?

気になる方はぜひ、簡単無料会員登録から!

本ページに掲載されている内容は、株式会社バンカーズのご案内等のほか、投資一般に関する情報の提供を目的として作成されたものであり、投資の勧誘を目的とした広告ではありません。

本ページは信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、信頼性、完全性を保証するものではありません。また一部に主観および意見が含まれている場合があります。