2025.09.10 時点の投稿

メキシコファンド徹底解説【前編】特徴とリスク

- ファンド・コラム

Bankersは、メキシコファンド(本稿においては「メキシコの貸出先に対し、メキシコペソ建てで貸し付けるファンド」を指します)のラインナップを多数取り揃えています。本レポートはBankersが提供するメキシコファンドの特徴とリスクについて解説し、投資家の皆様の理解を深めていただくとともに、今後の資産形成を考えるうえでの一助となることを目的としています。

キャンペーン概要はこちら

メキシコファンドの特徴

Bankersが取り扱うメキシコファンドは、主に「高利回り」と「為替変動リスク」の2つの特徴に集約されます。ここでは、これらの特徴とリスクについて解説します。

特徴1:高利回り

Bankersのメキシコファンドの予定利回りは10%近辺で、日本円建てファンドと比較して高水準です。

主な要因として、メキシコと日本の政策金利水準の差とメキシコのリスクプレミアムの高さが挙げられます。

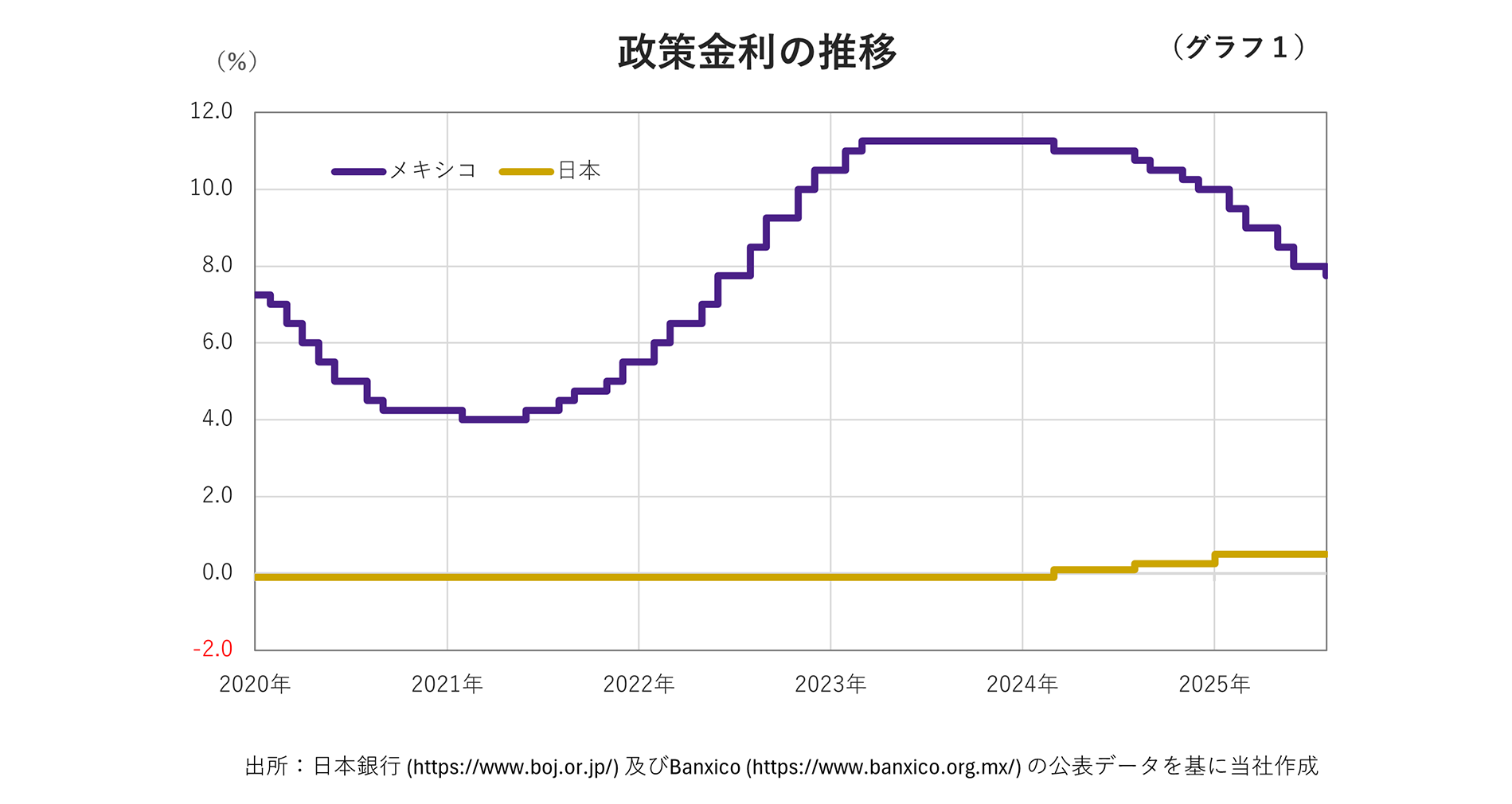

政策金利とは、各国の金融政策当局(主に日本銀行のような中央銀行)が、物価目標などの責務を果たすために誘導する金利のことです。各通貨におけるリスクフリーレートであり、ベンチマークとして用いられます。2025年8月現在、メキシコの政策金利(翌日物銀行間取引金利)は7.75%であるのに対して、日本の政策金利(無担保コールレート(オーバーナイト物))は0.50%です。この政策金利の高さがメキシコファンドの高利回りの直接的な要因です。

貸出金利は、このリスクフリーレートである政策金利を基準として、貸出期間の長短や貸出先の信用力などに応じ、調整して決定されます。この調整する幅のことを「リスクプレミアム」と言います。貸したお金を返済してもらう確実性は、貸し出す期間が「短い(長い)」ほど「高く(低く)」なり、貸出先の信用力が「高い(低い)」相手ほど「高く(低く)」なります。一般的に貸出先のリスクは所在国のリスクにリンクすると考えられるため、リスクプレミアムとしての上乗せ幅が大きくなり、高利回りとなる傾向があります。

特徴2:為替リスク

メキシコファンドは日本円をメキシコペソに転換して最終的な貸出先に貸付け、満期時に返済されたメキシコペソを再び日本円に戻し、投資家の皆様に償還・分配する仕組みなので、為替変動によってパフォーマンスが左右されます。

貸付時点より満期時点の方が「メキシコペソ高・日本円安」になっていれば、戻ってくる円の金額が多くなることで為替差益を得られますが、逆に「メキシコペソ安・円高」だと戻ってくる円の金額が少なくなり、為替差損を被ります。為替差損が利息収入以上に発生した場合には、貸付先が正常に返済を行っても、投資した元本を割り込んで運用終了となることがあります。

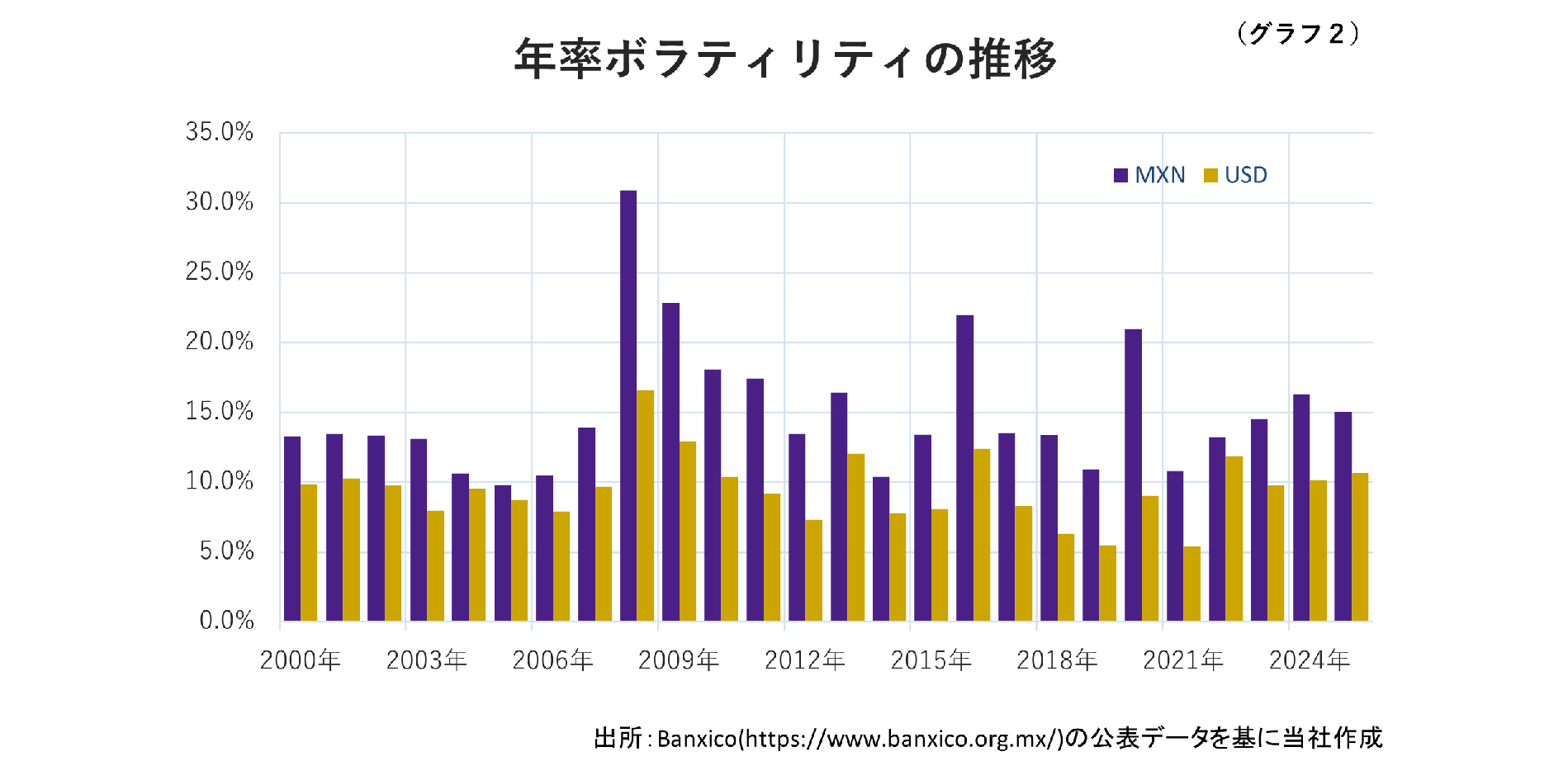

外貨建ファンドにおける為替変動の不確実性を「為替リスク」と呼び、その度合いは、ボラティリティという統計指標で測ることができます。ボラティリティとは、その通貨が1年間でどれくらい上下動したかを示すものです。例えば、ボラティリティ10%の場合、年間でおおむね上下に10%程度変動することを意味します。

メキシコペソと米ドルの対日本円でのボラティリティを比較すると、常時メキシコペソのボラティリティが米ドルを上回っています(グラフ2)。平均するとメキシコペソが15%程度に対して、米ドルは9%程度。つまり、メキシコペソは、振れ幅が大きい、不確実性の高い通貨であることを示しています。また、金融市場や経済にとってショック的な事象が発生するときほど、不確実性が高まりやすく、リーマンショックやコロナショックの際にはメキシコペソのボラティリティは相当高まっていたことがわかります。

メキシコペソが分類される新興国通貨は先進国通貨との対比で相対的に、インフレ率が高く、財政に不確実性の高い国の通貨であり、高金利かつ高ボラティリティという傾向があります。

高金利での運用を目的に低金利の先進国通貨を借りて、新興国通貨で運用するキャリートレードと呼ばれる取引で活用されることもあり、景気悪化局面などには、キャリートレードで傾けたポジションが一気に逆流することで、新興国通貨の不確実性をさらに高めることもあります。

メキシコペソは新興国の中では経済規模が大きく、一定の流動性のある通貨だとはいえ、相応に為替リスクが高い通貨という位置付けにあります。

メキシコの経済環境

メキシコは先進的な新興国と言われるように、フロンティアと表現される発展途上中の国々と比べると経済規模が大きく、ある程度の安定性と成熟性を兼ね備えた経済環境を有しています。

その国の経済規模を相対比較する指標である名目GDP(金額ベース・IMF(国際通貨基金))では、北中南米では米国、カナダ、ブラジルに続く4位、世界全体で13位に位置しています。かつては発展途上国同様、経済的に不安定な時期はあったものの、米国に隣接している地理的な利点を生かし、米国内で消費される製品を製造する拠点として経済発展を遂げてきました。

一方、主要な貿易相手国である米国からはトランプ二次政権発足以来、様々な関税措置が打ち出されており、先行き不透明感を与える要因となっている他、政治や治安の不安定さが経済成長の大きな足かせとなり続けているなど、負の側面は無視できるものではありません。

こうした経済的な背景のもとでメキシコでは独自の金融政策運営が行われています。通貨ペソは変動相場制が採用されており、メキシコの中央銀行であるBanxicoはインフレ目標を達成すべく、日々の金融調節(資金の流通量を変動させることで政策金利を上下させること)を行っています。

メキシコは世界的な格付会社から国の信用力を表す格付において、投資適格水準(BBB格以上)が付与されています。主要な先進国に比べると劣るものの、同じ新興国・高金利通貨国として比較対象となるブラジルやトルコが投資不適格水準の格付であるのに比べると、メキシコはデフォルト(債務不履行)リスクが低く、安定した資金調達が行えるという客観的評価が与えられています。

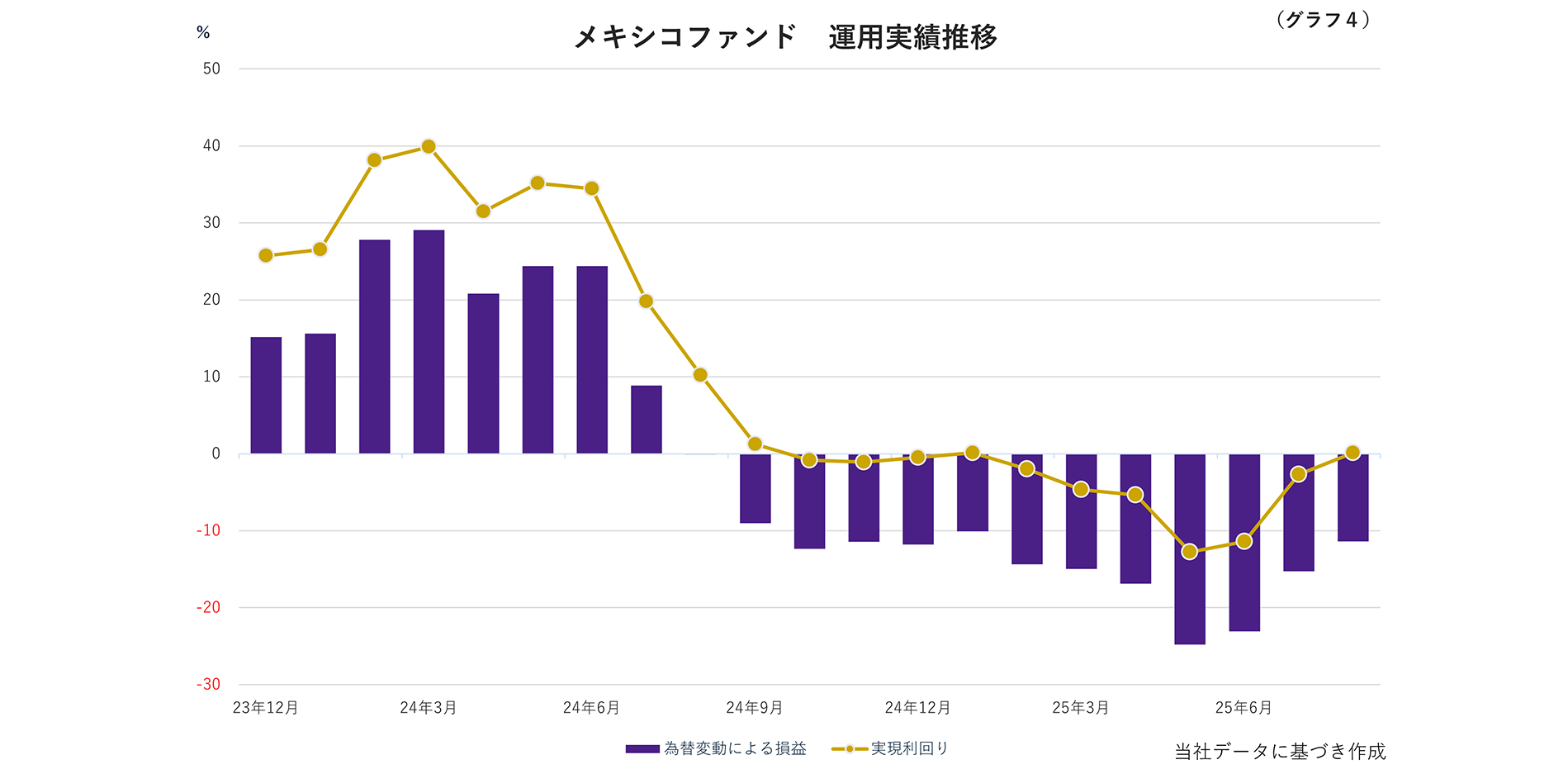

メキシコファンドの運用実績

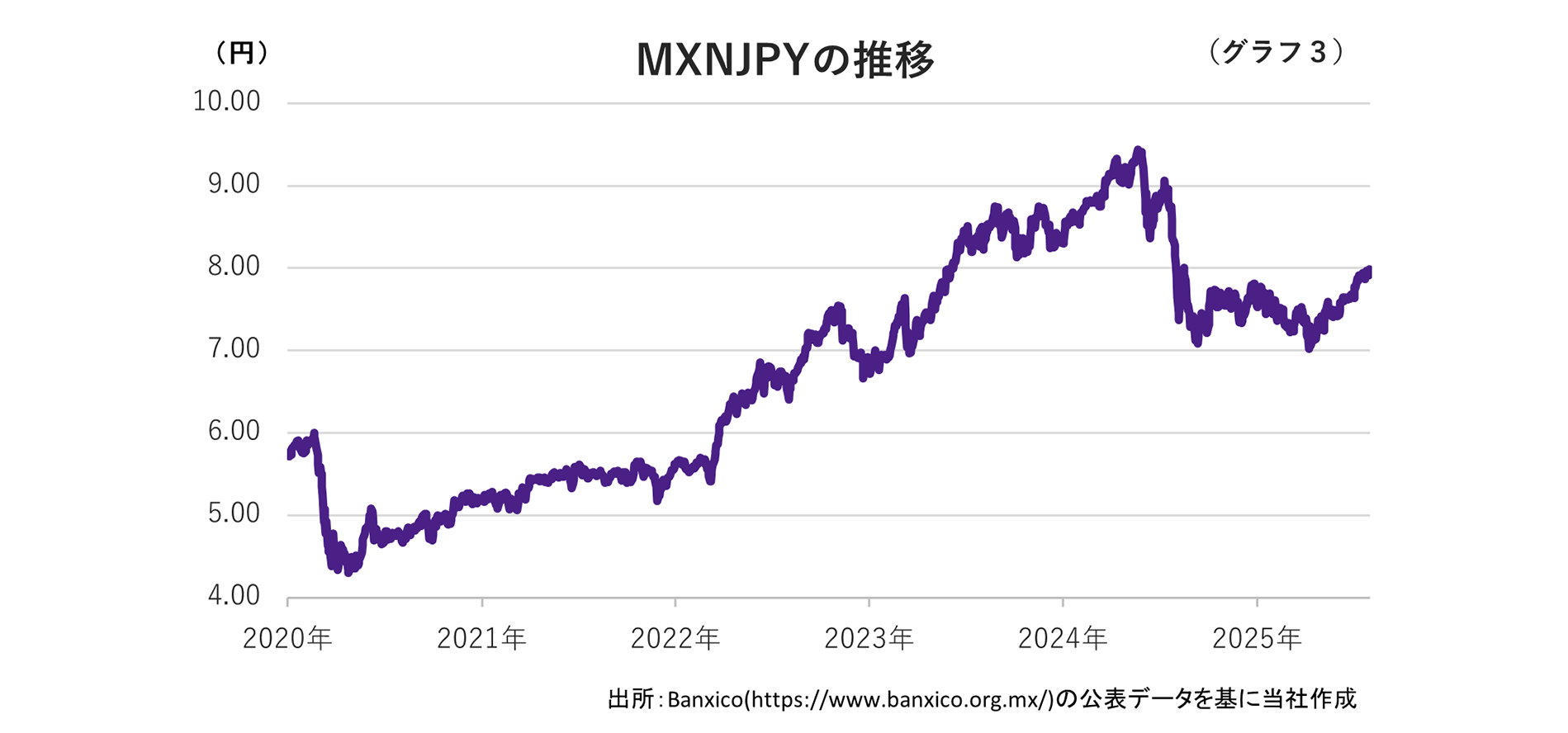

メキシコペソは2020年以来、おおむね4年間にわたって上昇トレンドを形成しましたが、昨年の5月をピークに、その後は大幅に通貨安が進みました。

政治的な不安定さが投資を回避させる要因になったことや高インフレを背景とした経済活動の失速に伴う中央銀行による大幅な利下げによりキャリートレードからの資金流出が加速したこと、トランプ関税リスクへの警戒感などが複合的に作用したことが要因として考えられます。

Bankersで取り扱うメキシコファンドの運用実績においても、2024年以前に償還を迎えたファンドは、為替要因でパフォーマンスを大幅に押し上げたものが多くありましたが、その後のメキシコペソ安・日本円高によって実現利回りがマイナスでの償還が続き、実現利回りが▲20%を超えるものもありました。足元では、悪材料の消化が進み、世界的な米ドル離れ、それに連動した日本円の軟調さもあいまって、メキシコペソは緩やかに反発局面に転じています。メキシコファンドも収支が均衡するレベルにまで戻りを見せており、予定利回りは下回るもののプラスのリターンが見通せる状況になりつつあります。

期間限定キャンペーン

メキシコ金融事業者向けファンドの累計出資金額70億円突破を記念しまして、「今メキシコが熱い!予定利回りアップキャンペーン」を開催します。

キャンペーン内容

対象ファンドの予定利回りが前号より0.5%以上アップ

対象ファンド

2025年9月11日(木)募集開始予定のメキシコファンド3本

・【メキシコペソ建て】メキシコ金融事業者バスケットファンド10号

・【定期元本償還】【メキシコペソ建て】メキシコ女性起業家支援ファンド3_5号

・【定期元本償還】【メキシコペソ建て】南部メキシコマイクロファイナンス支援ファンド2_2号

*本ページに掲載されている内容は、株式会社バンカーズのご案内等のほか、投資一般に関する情報の提供を目的として作成されたものであり、投資の勧誘を目的とした広告ではありません。

【後編】長期分散投資の有効性はこちら