2026.04.15 時点の投稿

不動産クラウドファンディングとソーシャルレンディングって、結局何が違うの?

- ファンド・コラム

「不動産クラウドファンディング」と「ソーシャルレンディング(貸付型クラウドファンディング)」は、どちらもインターネットを通じて少額から参加しやすい投資として紹介されることが多い仕組みです。名前も少し似ていますし、募集ページには予定利回りや運用期間が並ぶので、ぱっと見では近い商品に見えるかもしれません。ただし、中身を見ていくと、両者はかなり別物です。

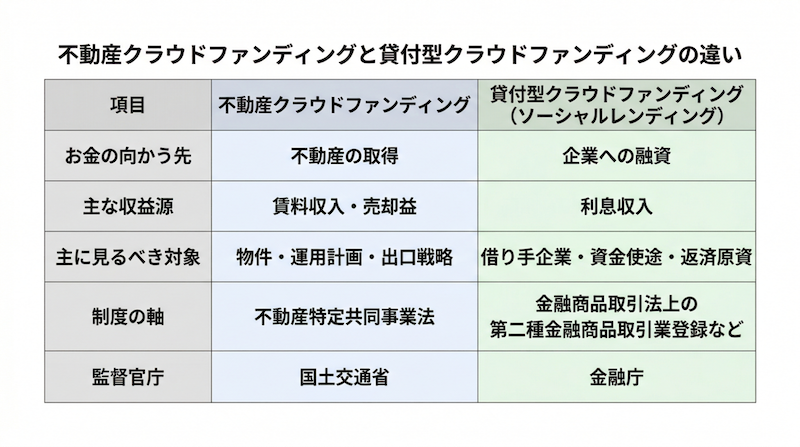

不動産クラウドファンディングは、特定の不動産事業に投資する仕組みです。一方、貸付型クラウドファンディングは、投資家から集めた資金をもとに企業などへ貸し付けを行い、その返済や利息を原資として投資家に分配する仕組みです。前者では「不動産をどう運用するか」が中心となり、後者では「誰に、どんな条件で貸し付け、どう返済を受けるか」が中心になります。

そのため、利回りの高さだけで判断するのではなく、何に資金が向かうのか、どのような仕組みで収益が生まれるのかといった「中身」を確認することが重要です。

この記事では、投資家の目線から、不動産クラウドファンディングと貸付型クラウドファンディングの仕組みの違いを整理していきます。

法規制や制度改正、最近の業界動向まで詳しく知りたい方は、不動産クラウドファンディングと貸付型クラウドファンディングの法規制・歴史・最新動向を整理した記事もあわせてご覧ください。

30秒でわかる、不動産クラウドファンディングと貸付型クラウドファンディングの違い

まず大づかみに整理すると、不動産クラウドファンディングは「不動産に投資する仕組み」、貸付型クラウドファンディングは「企業にお金を貸す仕組み」です。どちらもネット上で小口募集される点は似ていますが、投資判断で見るべき中身は同じではありません。

不動産クラウドファンディングで確認したいのは、物件の立地、用途、稼働状況、賃料見通し、価格の妥当性、売却計画、運用期間、そして案件によっては優先劣後構造の有無です。貸付型クラウドファンディングで見たいのは、借り手企業の属性、資金使途、返済原資、担保の内容です。

要するに、不動産クラウドファンディングは「不動産中心」、貸付型クラウドファンディングは「借り手企業中心」と考えると整理しやすくなります。

不動産クラウドファンディングとは何か

不動産事業に小口で参加する仕組み

不動産クラウドファンディングは、複数の投資家から資金を集め、そのお金をもとに不動産を取得・運用し、そこから生じる収益を分配する仕組みです。少額から参加しやすい点が特徴で、電子取引の制度整備を背景に、オンラインで利用できる案件が広がってきました。

対象となるのは、賃貸マンション、戸建て、オフィス、ホテル、商業施設、更地などさまざまです。投資家が確認したいのは、その不動産がどこにあり、どのような状態で、どう運用され、どのような出口戦略をとるのか(いつどのような売却や償還を想定しているのか)という点です。

収益は賃料や売却益から生まれる

不動産クラウドファンディングの収益は、主に賃料収入や売却益から生まれます。そのため、利回りを見るときには、単に数字だけを見るのではなく、賃貸の稼働見通し、修繕や管理の前提、売却時の想定価格などが現実的かどうかもあわせて確認する必要があります。

優先劣後構造が設けられることもある

不動産クラウドファンディングでは、案件ごとに優先劣後構造が設けられることがあります。これは、投資部分を優先出資と劣後出資に分け、損失が生じた場合にまず劣後部分が先に負担するという設計です。ただし、これはあくまで損失負担の順番を定める仕組みであり、元本や分配を保証するものではありません。また、優先劣後構造は「採用されることがある」仕組みであり、案件ごとに比率や設計は異なります。

貸付型クラウドファンディング(ソーシャルレンディング)とは何か

中身は企業向けの貸し付け

貸付型クラウドファンディングは、投資家から集めた資金をもとに、ファンドを通じて企業などへ貸し付けを行い、その返済や利息を原資に分配を行う仕組みです。見た目は小口投資でも、中身は基本的に「企業にお金を貸す仕組み」と考えるとわかりやすくなります。

収益は利息収入から生まれる

貸付型クラウドファンディングの分配原資は、借り手企業から返済される元本や利息です。そのため、表面的な利回りだけでなく、貸付先の事業内容や返済能力、資金使途、返済原資の見通しを確認しないと、数字だけでは実態をつかみにくい商品でもあります。

まず見るべきは借り手企業の返済能力

ここで重要なのは、貸付型クラウドファンディングでは「借り手企業がきちんと返せるか」が中心になることです。借り手企業の事業内容、財務内容、資金使途、返済原資などが、投資判断の土台になります。担保(返済されない場合に備えて押さえる財産)や保証付き案件であっても、まず借り手企業が返済できるかどうかを見るという考え方が基本にあります。担保や保証がついているから借り手企業の返済能力を見なくてよい、という構図ではありません。

不動産クラウドファンディングで確認したいポイント

物件の立地・用途・運用計画・出口戦略を確認したい

不動産クラウドファンディングでは、何に投資するのかが見えやすい反面、物件の中身をどこまで具体的に確認できるかが重要になります。立地や用途、稼働状況、賃料見通し、運用期間、売却の前提などを見ながら、その案件の収益計画が無理のないものかを判断したいところです。

取得価格の妥当性や評価の根拠を見たい

不動産クラウドファンディングでは、対象不動産をいくらで取得するのか、その価格にどんな根拠があるのかが重要です。国土交通省の中間整理では、現行制度で求めている算定方法や不動産鑑定評価の有無の説明に加え、取得価格が妥当であることの根拠や、不動産鑑定評価を取得していない場合の理由を説明する方向性が示されています。

一般投資家の参加拡大を踏まえた不動産特定共同事業のあり方についての中間整理 | 国土交通省

優先劣後があるかだけでなく、設計全体を見たい

優先劣後構造はリスクを和らげる要素になり得ますが、それだけで案件の良し悪しは決まりません。物件の取得価格、賃料見通し、売却計画、運営会社の情報開示姿勢まで含めて見ないと、実際のリスクは判断しづらいままです。優先劣後は、あくまで案件設計の一部として捉えるのが基本です。

貸付型クラウドファンディングで確認したいポイント

借り手企業の属性、資金使途、返済原資を確認したい

貸付型クラウドファンディングでは、借り手企業の業種や事業内容、資金使途、返済原資、財務状況などが投資判断の土台になります。

担保が付いていない案件もある

貸付型クラウドファンディングには、担保や保証が設定されていないファンドもあります。そのため、「貸付型クラウドファンディング=いつも担保付き」と考えるのは適切ではありません。無担保の案件では、なおさら借り手企業の返済能力や資金使途の確認が重要になります。

担保付き案件でも、登記の有無、掛け目まで見たい

担保付き案件であっても、担保が付いているという表示だけで十分とはいえません。たとえば不動産担保であれば、抵当権などの担保権の登記がされているか、順位はどうなっているかによって、実際に回収できる可能性は変わります。

特に、金融庁は、貸付型クラウドファンディングについて、担保の有無だけでなく、担保の種類、評価額、評価方法などの情報を確認するよう促しています。評価方法や前提が曖昧なまま「担保付き」とだけ示されていると、実際以上に担保が強いように受け取ってしまうおそれがあります。

貸付型クラウドファンディングの変遷と展望 | 日本貸金業協会

ソーシャルレンディング~高い利回りの情報だけで投資をしていませんか?~ | 金融庁

また、担保を時価や額面通りにそのまま見るのではなく、価格変動や回収コスト、換価の難しさなどを踏まえて、一定の余裕を持たせて評価する考え方が「掛け目」です。案件ごとに前提や比率は異なるため、担保があるかどうかだけでなく、その担保をどの程度保守的に見ているかまで確認したいところです。

両者の違いを投資家目線でまとめると

不動産クラウドファンディングは、物件の内容をどう見るかが中心で、案件によっては優先劣後構造が設けられます。貸付型クラウドファンディングは、企業向け貸付として、借り手企業の返済能力をどう見るかが中心となり、担保付き案件ではさらに担保の内容が確認ポイントに加わります。つまり、不動産クラウドファンディングでは事業者の不動産の見る目が重要であり、貸付型クラウドファンディングでは事業者の企業審査の目利きが重要です。

仕組みや確認ポイントの違いを押さえたうえで、制度の違いや歴史、足元の動向まで整理したい場合は、法規制・歴史・最新動向を整理した記事も参考になります。

まとめ

不動産クラウドファンディングは、特定の不動産事業に投資する仕組みであり、物件の内容、価格の妥当性、運用計画、出口戦略、そして案件ごとの優先劣後構造の有無などが重要な確認ポイントになります。一方、貸付型クラウドファンディングは、基本的に企業向け融資の仕組みであり、借り手企業の返済能力、資金使途、返済原資、担保の内容や評価方法が中心的な確認ポイントになります。

どちらも「クラウドファンディング」という言葉でひとくくりにされがちですが、不動産クラウドファンディングは不動産案件として、貸付型クラウドファンディングは企業への貸付として、それぞれ別の視点で確認していくほうが理解しやすくなります。利回りとともに、だれが運営し、何に投資し、どんな仕組みで償還や分配が行われるのかを確認し、募集ページだけでなく、契約前に交付される書面もあわせて丁寧に読み込む姿勢が欠かせません。