2026.04.24 時点の投稿

貸付型クラウドファンディングとは? 仕組みの基本をわかりやすく解説

- ファンド・コラム

貸付型クラウドファンディングは、投資家から集めた資金を事業者がまとめ、企業などへの貸付に回し、その返済金や利息をもとに投資家へ分配・償還を行う仕組みです。

まずイメージしたいのは、「投資家が借り手に直接お金を貸す仕組み」ではないという点です。実際に貸付を行うのは事業者で、投資家はその運用成果に応じて分配を受ける立場になります。商品として見ると、預金のように元本が保証されるものではなく、企業への貸付を通じて運用する仕組みに参加する金融商品と考えると、全体像をつかみやすくなります。

株式投資のように日々値動きを見ながら売買する商品とは性格が異なるため、「一定期間資金を預け、運用結果を待つ商品」と理解するとわかりやすいでしょう。一方で、値動きが小さいように見えることと、リスクが小さいことは同じではありません。借り手の返済が遅れたり、返済できなくなったりすると、分配の遅れや元本割れが起こる可能性があります。利回りの数字だけで判断せず、どのようなリスクがあるのか、どこまで情報が開示されているのかもあわせて確認することが大切です。

貸付型クラウドファンディングの基本的な仕組み

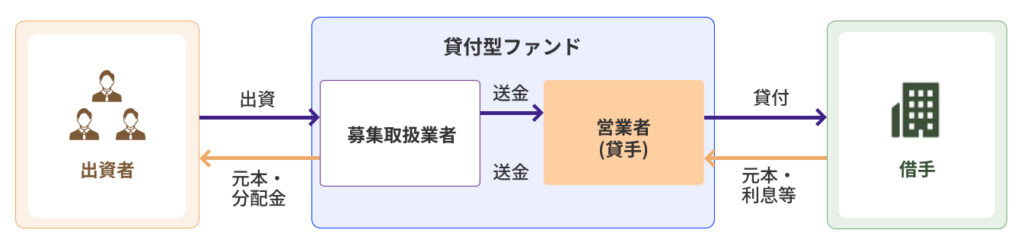

貸付型クラウドファンディングでは、出資者、募集を取り扱う事業者、実際に貸付を行う営業者、そして資金を借りる借手が関わります。まずは、全体の流れを図で見ると理解しやすくなります。

貸付型クラウドファンディングの流れは、次のように整理できます。

- 出資者がファンドに出資する

- 募集取扱業者を通じて資金が営業者に集まる

- 営業者が借手に貸付を行う

- 借手が元本や利息を返済する

- 返済金や利息をもとに、出資者へ分配や償還が行われる

この仕組みのポイントは、出資者が借手と直接やり取りするのではなく、事業者を通じて参加することです。そのため、出資者にとって重要なのは、借手そのものだけでなく、案件の設計や審査体制なども含めて確認することです。

また、多くの案件では運用期間が決まっており、その間は原則資金を引き出しできないのが一般的です。その間は自由に資金を引き出しにくいのが一般的です。つまり、貸付型クラウドファンディングは「いつでも使うかもしれないお金」を置いておく先ではなく、一定期間は動かさなくてもよい資金で考える必要があります。資金計画と相性が合うかどうかは、利回りと同じくらい大切な視点です。

メリットだけでなく、注意点もあわせて見ておきたい

貸付型クラウドファンディングは、仕組みそのものは比較的イメージしやすく、少額から参加できる商品もあります。また、株式のように価格が日々変動する商品とは異なるため、値動きを頻繁に追いかける必要がないという見方もできます。

ただし、こうした特徴だけで判断するのは避けたいところです。実際には、次のような注意点があります。

- 元本保証ではない

- 借り手の返済状況によって、分配や償還に影響が出る

- 運用期間中は原則途中で現金化できない

- 利回りが高く見える案件ほど、前提条件やリスクを丁寧に確認する必要がある

特に大切なのは、「想定どおりに返済が進まなかった場合にどうなるか」を事前に意識しておくことです。募集時には利回りや運用期間が目に入りやすい一方で、返済遅延や貸し倒れ、担保や保証の有無、資金使途、返済原資などは見落としやすい部分です。貸付型クラウドファンディングを理解するうえでは、期待できる面だけでなく、想定外のケースまで含めて見ることが欠かせません。

ソーシャルレンディングへの投資にあたってご注意ください | 金融庁

どんな人に向いている? 向いていない?

貸付型クラウドファンディングは、仕組みを理解したうえで、一定期間資金を固定してもよいと考える人には検討しやすい商品です。株価のような日々の値動きよりも、案件ごとの条件や運用内容を見て判断したい人には、考え方が合う場合もあります。

一方で、いつでも自由に売却したい人や、元本の安全性を最優先に考える人、仕組みやリスクを十分に確認する時間を取りにくい人には、慎重な検討が必要です。特に「値動きが少なそうだからわかりやすい」「利回りが高いから効率がよさそう」といった印象だけで選ぶと、あとで想定していなかったリスクに気づくことがあります。

向いているかどうかを考えるときは、利回りだけではなく、次のような点もあわせて確認するとよいでしょう。

- 運用期間中に資金を動かせなくても問題ないか

- 元本割れの可能性を受け止められるか

- 案件ごとの説明資料を読むことが負担と感じないか

- 分散投資の一部として考えられるか

制度上はどのように整理されているのか

ここからは、貸付型クラウドファンディングを理解するうえで知っておきたい制度やルールの概要を見ていきます。

貸付型クラウドファンディングでは、投資家が資金を出し、その事業の成果に応じて分配を受ける仕組みが用いられます。こうした仕組みは、金融商品取引法の枠組みでは「集団投資スキーム持分」として扱われるものにあたる場合があります。言葉だけ見ると難しく感じますが、要するに「複数の人から集めた資金で事業を行い、その成果を出資者に分配する仕組み」に関するルールと考えると、イメージしやすくなります。

また、国内の貸付型クラウドファンディングでは、一般に匿名組合契約を用いる形が説明の土台になります。匿名組合とは、投資家が事業者の営業のために出資し、その営業から生じる利益の分配を受ける契約です。ここでも大切なのは、投資家が借り手に直接貸し付けるのではなく、事業者が行う事業の成果に応じて分配を受けるという点です。

さらに、実際に借り手へお金を貸し付ける行為には、貸付に関するルールも関わります。つまり、貸付型クラウドファンディングは、出資や分配に関する仕組みと、貸付に関する仕組みの両方をふまえて成り立っている商品だと考えると、全体像をつかみやすくなります。

投資家ができること・できないこと

貸付型クラウドファンディングでは、投資家は借り手に直接請求したり、個別の貸付条件を決めたりする立場にはありません。基本的には、事業者が案件を組成し、貸付や回収を行い、その結果が投資家に反映される仕組みです。

その一方で、投資家が確認すべき情報がないわけではありません。案件の募集時には、資金使途、予定運用期間、利回り、担保や保証の有無、リスク要因などを確認することが重要です。

つまり、投資家は「貸付の当事者」ではありませんが、「情報を見て判断する当事者」です。

まとめ

貸付型クラウドファンディングは、投資家から集めた資金を事業者が貸付に回し、その成果に応じて分配・償還を行う仕組みです。株式のような日々の値動きとは違った性格を持つ一方で、元本保証ではなく、返済遅延や貸し倒れ、換金しにくさといったリスクがあります。

理解するうえで大切なのは、利回りの数字だけを見るのではなく、仕組み、運用期間、借り手に関する情報、担保や保証、審査体制まで含めて全体を確認することです。まずは「どのように利益が生まれ、どこにリスクがあるのか」を落ち着いて見ていくことが、貸付型クラウドファンディングを正しく理解する第一歩になるでしょう。